天天德州app AI莫得掏空谷歌,反而把它抬回了王座

(本文作家为 吴怼怼,钛媒体经授权发布)

文 | 吴怼怼

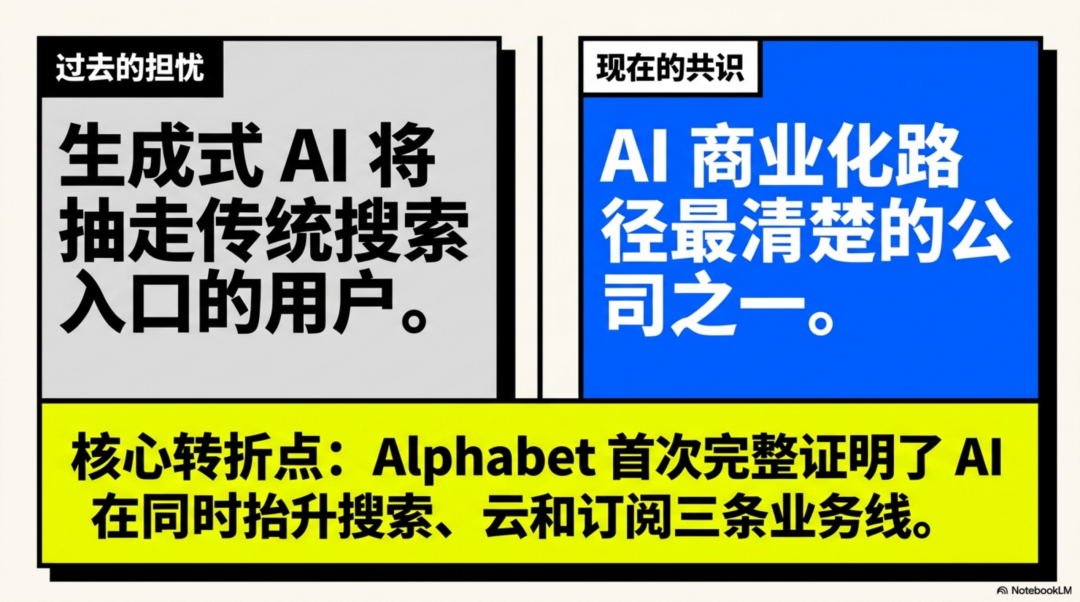

4月29日发布的 Alphabet 2026 年一季度财报,把 Google 从“AI 会不会颠覆它”的公司,再行订价成了“AI 买卖化旅途最明晰的公司之一”。

真确变嫌商场观点的,是它第一次很齐备地解释了:AI 莫得吃掉 Google,反而在同期抬升搜索、云和订阅这三条线。

这亦然它从“最怕被 AI 入侵的公司之一”,造成“成本商场最思看到的 AI 股” 的要道。

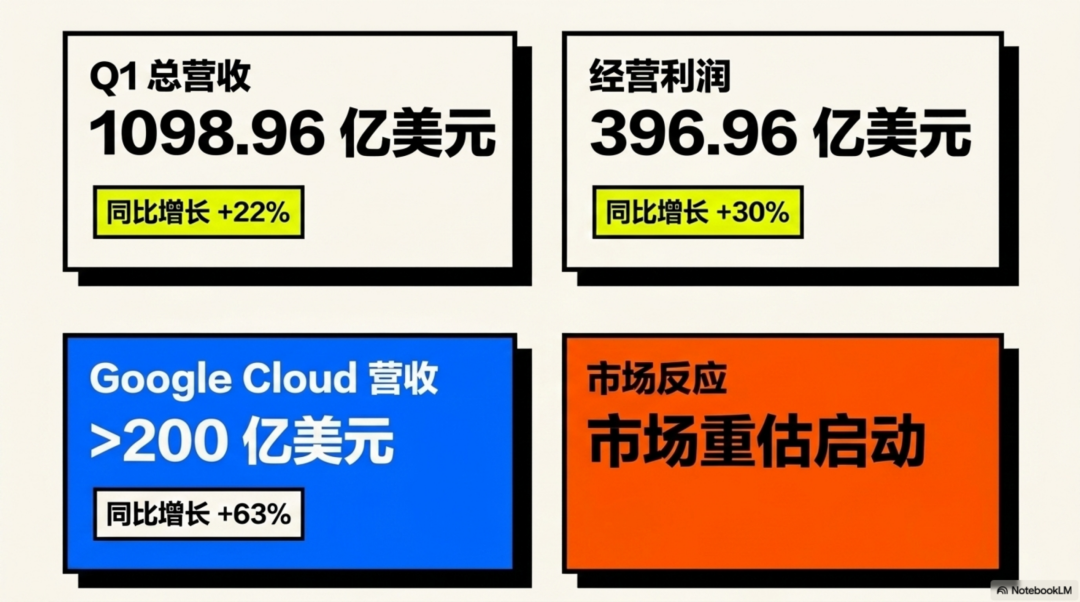

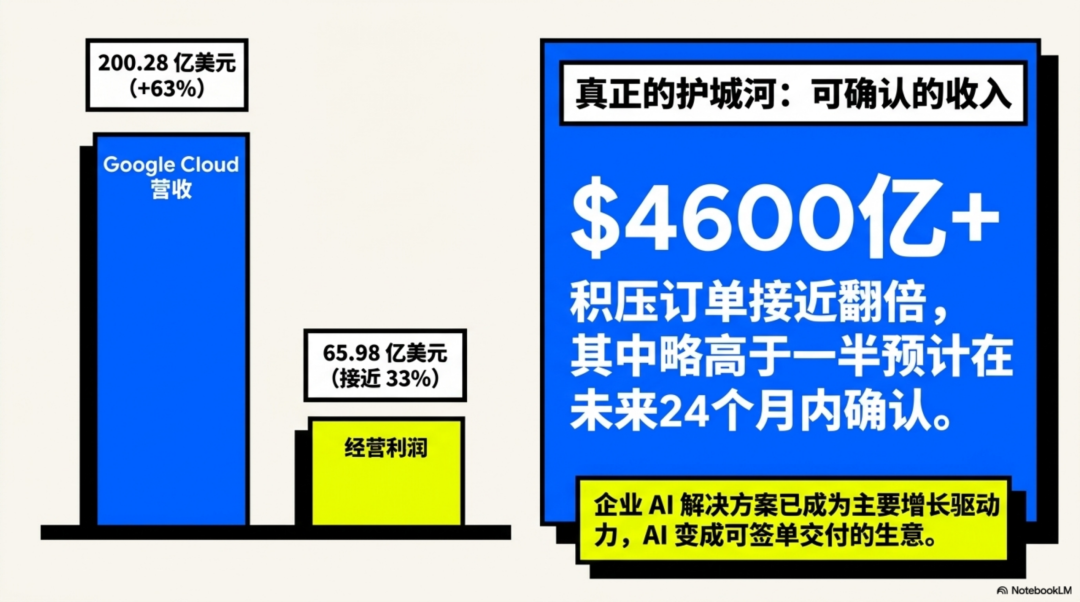

Q1 总营收 1098.96 亿好意思元,同比增长 22%;计较利润 396.96 亿好意思元,同比增长 30%;Google Cloud 营收初次冲突 200 亿好意思元,同比增长 63%;财报后股价在盘后涨超 6%。

为什么商场格调会反过来?最中枢的逆转,是商场原来驰念生成式 AI 会把用户从传统搜索进口里“抽走”。

但 Alphabet 现时给出的字据有时违抗。

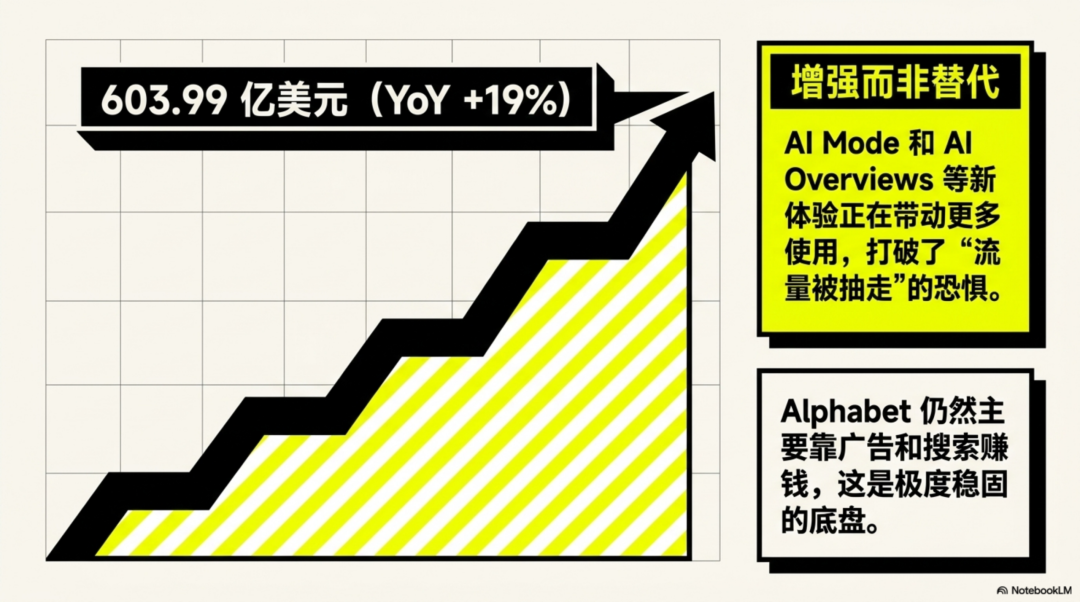

财报里明确说,AI Mode、AI Overviews 等新体验正在带动更多使用,搜索查询量创下历史新高,而“Google Search & other”收入还同比增长了 19%,达到 603.99 亿好意思元。

也等于说,AI 现时在谷歌这里更像是增强搜索,而不是替代搜索。

第二个逆转点,是AI 运转从“烧钱形态”造成“赢利形态”。

Pichai 在电话会上默示:

对成本商场来说,这比任何模子榜单齐伏击,因为这讲解 AI 不仅仅时候逾越,而是仍是造成可签单、可寄托、可阐发收入的生意。

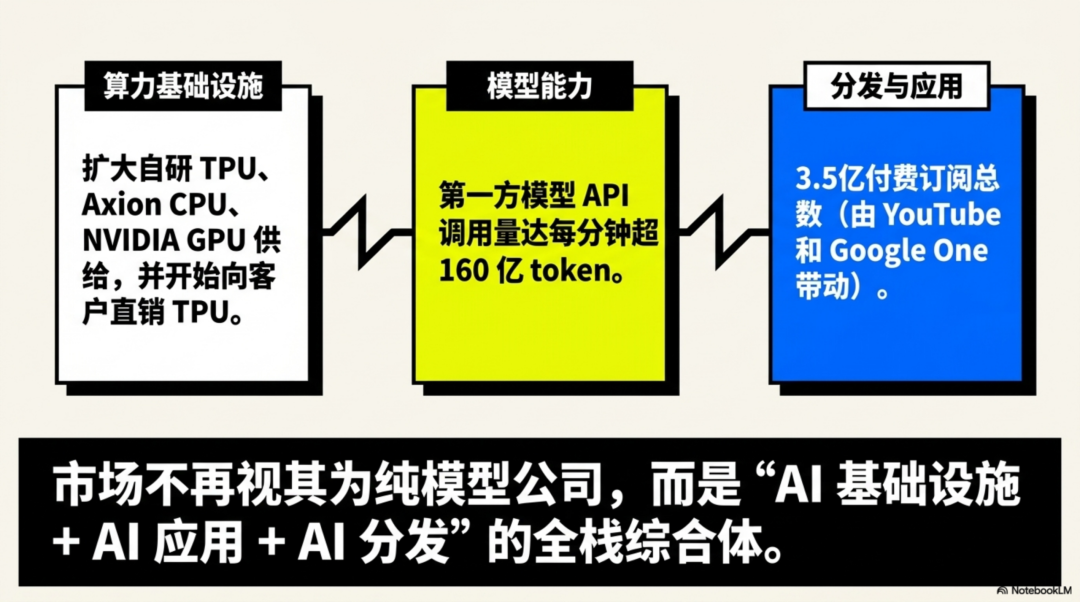

第三个逆转点,是 Alphabet 现时不再仅仅一个“模子公司”,而是一个全栈 AI 平台。

管理层露馅,第一方模子通过径直 API 调用每分钟处理超 160 亿 token,高于上季度的 100 亿;付费订阅总和达到 3.5 亿,主要由 YouTube 和 Google One 带动;同期谷歌还在扩大自研 TPU、Axion CPU、NVIDIA GPU 的供给,并运转向部分客户径直销售 TPU。

换句话说,它仍是同期领有模子、芯片、云基础技艺、搜索进口、安卓/Chrome/YouTube 分发,这让商场更欢畅把它动作“AI 基础技艺 + AI 诳骗 + AI 分发”的概括体。

搜索仍是底盘,但Google Cloud 相配苍劲按此次财报隔断看:

Google Services 收入 896.37 亿好意思元,约占总收入的 82%;

Google Cloud 收入 200.28 亿好意思元,约占 18%;

Other Bets 收入只好 4.11 亿好意思元,仍然很小。

Google Services 里,告白收入 772.53 亿好意思元,约占总收入 70%;其中 Search & other 603.99 亿好意思元,YouTube ads 98.83 亿好意思元,Google Network 69.71 亿好意思元;此外,订阅、平台和拓荒收入 123.84 亿好意思元。

这个结构讲解两件事:第一,Alphabet 仍然主要靠告白和搜索赢利;第二,它仍是在告白除外,作念出了一个增速更快、利润率也在快速抬升的云业务。

是以现时的 Alphabet,不错领会成“三层结构”:底层是搜索告白现款牛,中层是 YouTube/订阅/拓荒增强用户付费,朝上则是 Cloud 继续企业 AI 开支。

这恰是商场最心爱的 AI 叙事:不是从零运转找买卖化,而是拿仍是存在的超等平台去放大 AI。

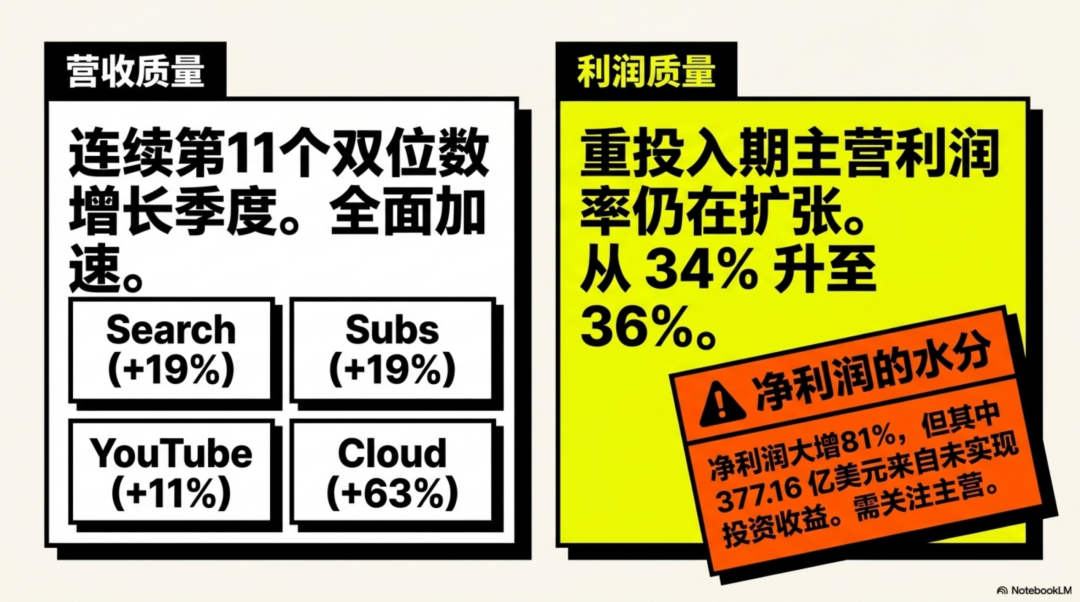

此次营收和利润到底讲解了什么?先看营收质料。此次 1098.96 亿好意思元的收入,不是靠某一个部门偶发拉动,而是 Google Services 增长 16%,Search 增长 19%,订阅/平台/拓荒增长 19%,德州app(中国)网下载YouTube ads 增长 11%,Cloud 增长 63%。

这意味着 Alphabet 现时不是“老业务顶着,新业务补极少”,而是中枢业务和新业务沿途加快。官方还提到,这是 Alphabet 伙同第 11 个双位数增长季度。

再看利润质料。名义上净利润 625.78 亿好意思元,同比大增 81%,稀释后 EPS 5.11 好意思元,也同比增长 82%;但这里要详实,官方同期露馅“其他收入”达到 377.16 亿好意思元,主要来自非上市股权投资的未实现收益。

也等于说,净利润很好意思瞻念,但有特地一部分不是主营计较赚出来的。 真确更能讲解计较质料的是:计较利润同比增长 30%,计较利润率从 34% 进步到 36%。这讲解即使在重干涉期,主谋利润率仍在扩张。

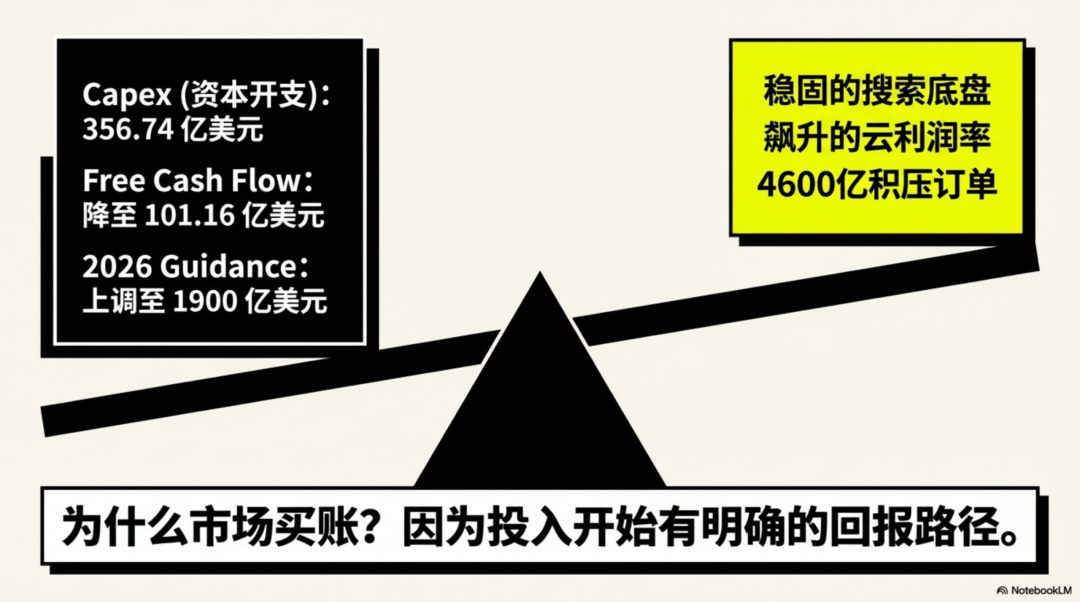

再看商场最柔和的 cash flow 与 capex。Q1 计较现款流 457.90 亿好意思元,但成本开支达到 356.74 亿好意思元,导致摆脱现款流降到 101.16 亿好意思元。

Alphabet 把 2026 年 capex 指导上调到 1800 亿到 1900 亿好意思元,并展望 2027 年还会显赫加多。

宽绰情况下,这种开销会吓坏商场;但此次商场反而买账,原因就在于 Search 还很稳、Cloud 利润率在升、backlog 快速延伸,讲解这些干涉运转有通告旅途。

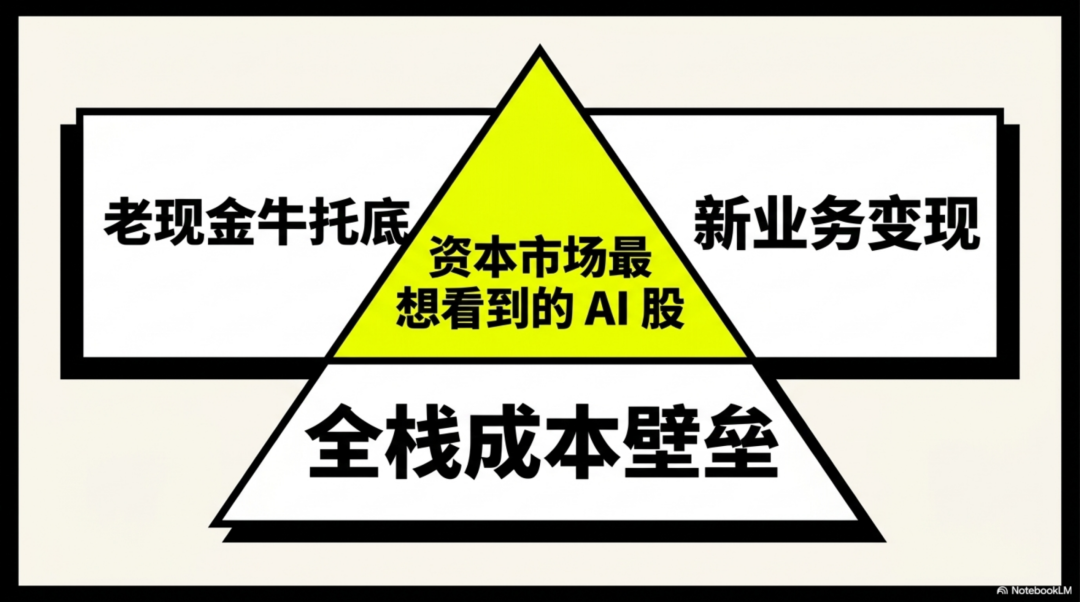

为什么说谷歌现时是成本商场最但愿看到的 AI 公司因为它同期痛快了 AI 投资最难同期痛快的三件事:

第一,有老现款牛托底。搜索告白莫得被 AI 打穿,反而在增长。

第二,有新业务把 AI 变现。Google Cloud 不是只讲故事,仍是在收入、利润和订单储备上给出遵循。

第三,有全栈能力把 AI 成本造成壁垒。自研模子、TPU、云、搜索和末端分发齐在我方手里,意味着它不像纯诳骗公司那样依赖别东谈主供给,也不像纯基础技艺公司那样离末端太远。

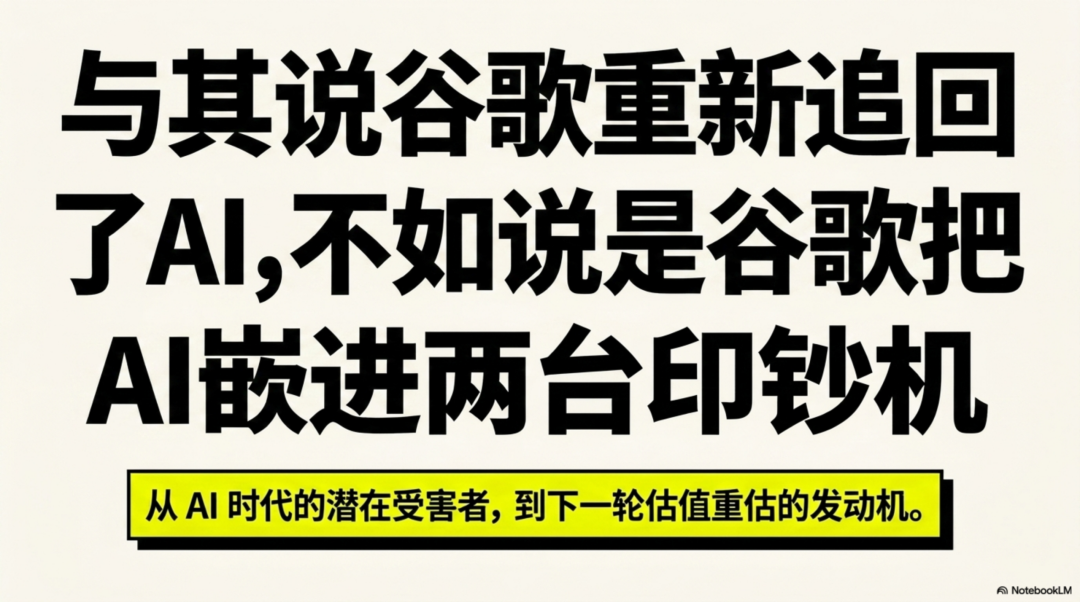

这份财报真确告诉商场的,是“谷歌仍是把 AI 嵌回了我方的两台印钞机——搜索和云”。

这和两年前“ChatGPT 会不会掏空 Google”比较,叙事仍是全齐变了。现时的 Alphabet,不再仅仅留心 AI 冲击,而是在把 AI 造成我方下一轮估值重估的发动机。

但也要保留极少磨叽:这不是莫得风险。最大的风险仍然是 capex 太大、摆脱现款流被压缩,以及净利润里有特地一部分来自投资收益而非主营;另外,反摆布和竞争压力并莫得隐没。

仅仅此次财报至少解释了一件事:Alphabet 仍是从“AI 期间的潜在受害者”,造成了“AI 期间少数能同期在阔绰者和企业两头完毕收入的公司”。

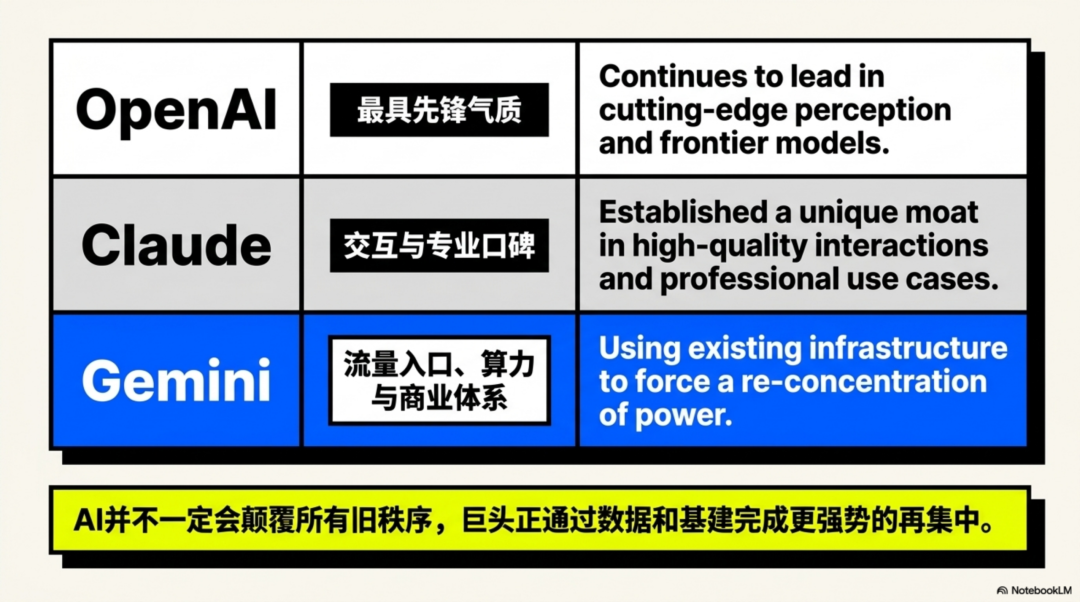

AI走到今天,御三家ChatGPT、Claude 和 Gemini各领风致一百天。

三家各有高光,一时候很难说谁能澈底吃下扫数这个词期间。OpenAI 仍然最具前锋气质,Claude 在高质料交互和专考场景里成就了独到口碑,而 Gemini 则凭借谷歌的流量进口、算力底座和买卖体系,再行回到了舞台中心。

谷歌在 AI 上头重回王座,这件事自身,仍是弥漫讲解许多问题。

它讲解 AI 并不一定会颠覆扫数旧次第,有时候也会让那些蓝本就领有时候、数据、流量和基础技艺的巨头,完成一次更强势的再连结。这件事情,在国内也发生在字节、腾讯和阿里身上。

诚然,王座从来不是坐上去就稳了。

谷歌在 AI 上头重回王座,能坐多久,还需要时候走动应。

但至少这一刻,成本商场仍是给出了我方的判断:在这场 AI 期间的终局竞赛里天天德州app,谷歌仍然是最有经历争冠的那一个。

波音(bbin)体育官方网站